Oleh : Roni Febrianto, ST, M Fil

Wakil Presiden Jaminan Sosial DPP FSPMI, Periode 2021-2026; Deputy Riset-Pengembangan Partai Buruh, Periode 2022- 2027

1.Sejarah Perpajakan

Pada masa kerajaan di Nusantara, pajak dikenal dengan istilah upeti, dipungut oleh raja untuk kepentingan pribadi dan operasional kerajaannya. Pergeseran paradigma upeti untuk rakyat seperti untuk keamanan, pembanguan jalan, saluran air, fasilitas sosial dll. Setelahnya dibuat peraturan agar ada sifat memaksa yang melibatkan rakyat. Pembuatan aturan-atauran dimulai sejak diberlakukannya ‘huistaks’ tahun 1816, pajak diberlakukan bagi warga negara yang mendiami suatu wilayah atau tempat tertentu diatas bumi. VOC memberlakukan pajak tanah yang disebut landrete Gubernur Jendral Herman William Deandels, dengan kekejamannya menyatakan bahwa tanah di Hindia Belanda adalah milik Belanda. Selanjutnya Thomas Stanford Raffles yang ditunjuk jadi Letnan Gubernur menjalankan Land Rent System atau sistem pajak sewa tanah.[2] Letnan Gubernur Raffles membuat aturan berikut adalah rinciannya:

- Hasil Sawah: Kelas I dikenakan 50%; Kelas II dikenakan 40%; Kelas III dikenakan 33%

- Tegalan (Lahan Kering): Kelas I dikenakan 40%; Kelas II dikenakan 33%; Kelas III dikenakan 25%.

Raffles mengeluarkan Surat Tanah sebagai Sertifikat Tanah Internasional bagi penduduk dengan nama girik[3] dalam bahasa Jawa. Pada tahun 1908 dikeluarkan Inkomsten Belasting, yang jadi dasar untuk mengenakan pajak pendapatan. Pada tahun 1920 ada pajak penghasilan atas hasil bumi atau hasil lahan penduduk dikenal dengan istilah Vesponding Warde, pajak untuk kebun-kebun teh, kelapa, jati dan tembakau sebesar 7,5 %. Setelah keluarnya ordonasi Pajak Perseroan (PPs) tahun 1925 maka pendapatan yang berupa laba bersih perusahaan dikenal Pajak Perseroan (PPs). Pada tahun 1934 muncul pajak atas kendaraan bermotor. Jadi Pajak Bumi dan Bangunan adalah cikal bakal dari pajak di Indonesia.[4]

2.Pengertian dan Dasar Hukum Perpajakan

Berdasarkan Kamus Besar Bahasa Indonesia (KBBI), pengertian pajak adalah pungutan wajib, berupa uang yang harus dibayar oleh penduduk sebagai sumbangan/pemberian kepada negara dan erat kaitannya dengan pendapatan, harga beli barang, kepemilikan, dan hal lainnya.

Jadi, pajak adalah kontribusi rakyat kepada negaranya berupa uang yang sifatnya wajib.

Perpajakan di Indonesia diatur melalui pasal 23 A UUD 1945 yang menyatakan bahwa: Pajak dan pungutan lainnya bersifat memaksa untuk keperluan negara diatur dengan undang-undang. Sejak tahun 1983, pemerintah Indonesia mengubah sistem pemungutan pajak, semula menggunakan official assessment (dipakai saat era kolonial Belanda) menjadi self assessment. Inti perbedaan dari dua sistem pemungutan pajak ini adalah wewenang menetapkan besaran pajak terutang. Jika pada official assessment, wewenang penetapan besaran pajak ada pada pemerintah, sedangkan pada self assessment wewenang tersebut ada pada wajib pajak.[5]

Berdasarkan Undang Undang Nomor 28 Tahun pengertian pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.[6]

Jenis-jenis Pajak [7]

- Perolehan dan Pengelolaan Pajak

Menteri Keuangan Sri Mulyani Indrawati mengungkapkan realisasi penerimaan pajak tahun 2023 mencapai Rp1.869,2 triliun, (108,8 %) dari target sebesar Rp 1.718 trilyun. Kinerja didukung oleh kondisi ekonomi domestik yang terjaga dan adanya peningkatan kepatuhan wajib pajak (WP) sebagai dampak aktivitas pengawasan, antara lain pengawasan pasca PPS, pengawasan berbasis risiko, pembentukan Komite Kepatuhan, serta intensifikasi perpajakan.[8]

Penacapain Pajak tahun 2023 [9] dan RAPBN tahun 2024 [10]

Pemerintah melalui Kementerian Keuangan (Kemenkeu) melakukan penyesuaian besaran pajak penghasilan(PPh) orang pribadi dengan mengubah aturan mengenai pajak penghasilan (PPh) Pasal 21 seiring terbitnya Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan atau UU HPP disahkan pada Rapat Paripurna DPR RI Ke-7 Masa Persidangan I Tahun Sidang 2021-2022.[11] Terjadi perubahan penghasilan kena pajak (PKP) dari sebelumnya ada empat lapisan PKP ada lima lapisan PKP dengan penambahan nominal besaran yang terkena pajak.

Presiden Joko Widodo (Jokowi) menerbitkan aturan baru soal perhitungan pajak gaji pekerja (Pajak Penghasilan) pada 27 Desember 2023. Beleid itu berbentuk PP Nomor 58 tahun 2023 tentang Tarif Pemotongan Pajak Penghasilan Pasal 21 Atas Penghasilan Sehubungan denganPekerjaan Jasa atau Kegiatan Wajib Pajak Orang Pribadi.

Dikenal dengan REZIM Tarif Efektif Rata- rata (TER) Pada pasal 5, PP 58 tahun 2023 ditegaskan berlaku mulai 1 Januari 2024.[12] Dari terbitnya aturan dan masa berlaku yang hanya berjarak 4 (empat) hari aturan ini dibuat sangat dipaksakan tanpa ada sosialisasi pada publik. Kejadian aturan yang dibuat akhir tahun sudah sering dilakukan oleh pemerintahan Joko Widodo dengan memanfaatkan waktu masyarakat yang lengah saat libur akhir tahun.

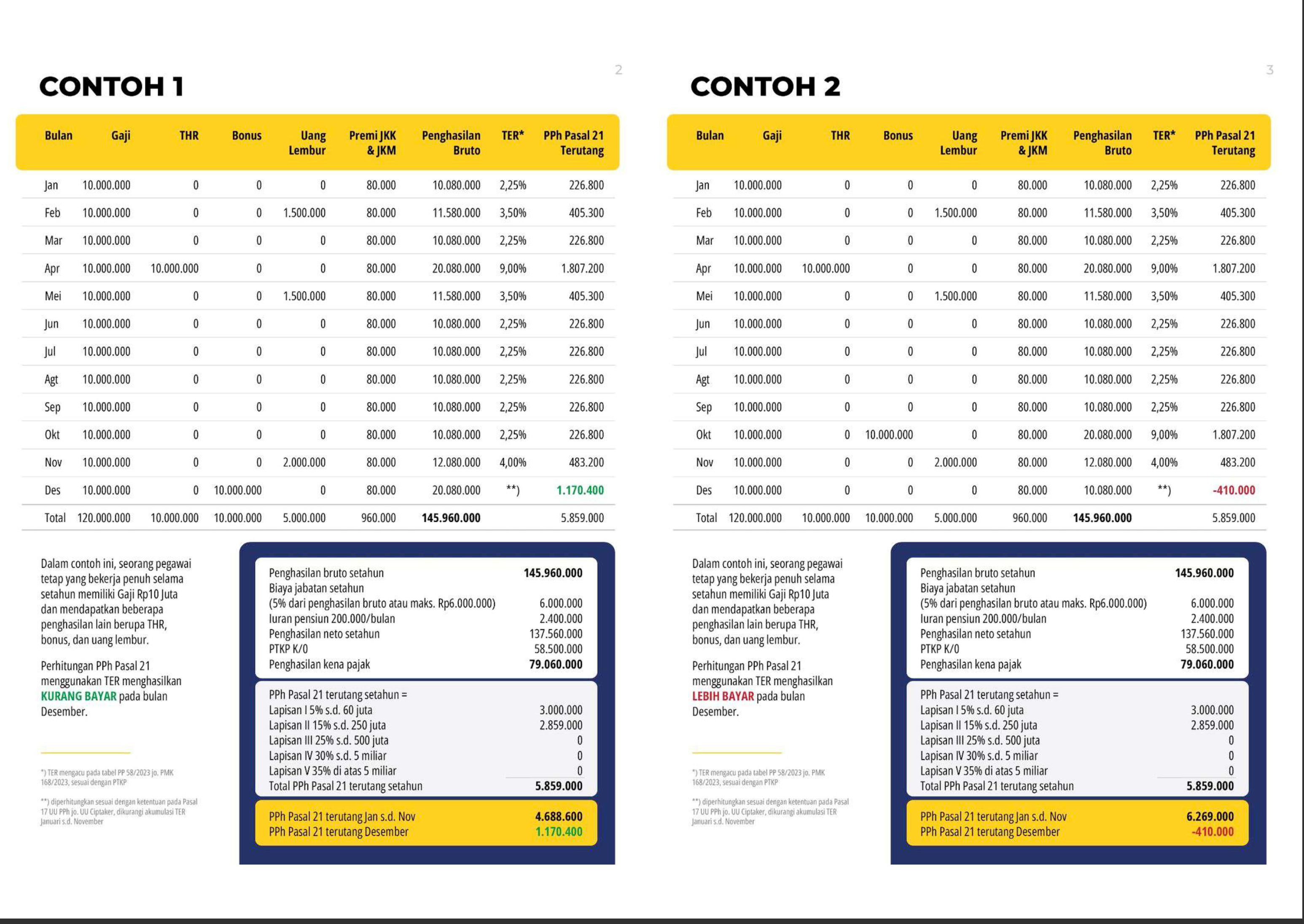

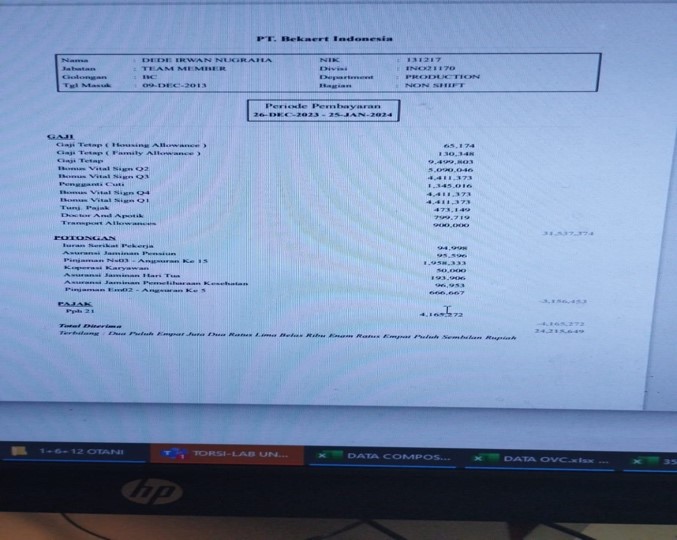

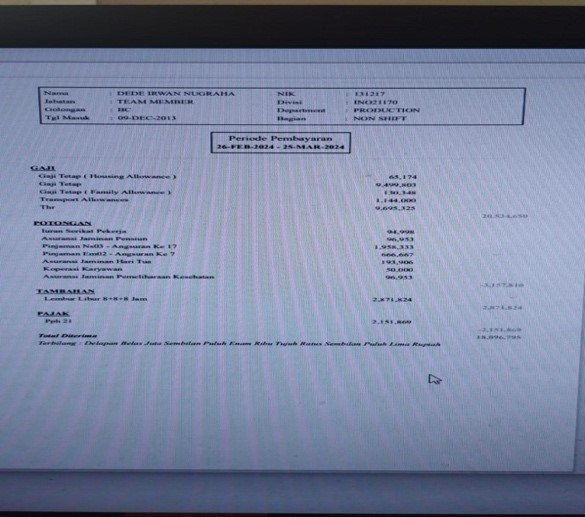

Contoh TER-PPh 21

PPH 21 Contoh Kasus

–

PPH 21 %.- TER =Rp Rp 23.909.655,- x 9 % Rp 2.151.869,-

PPH 21 %. = Rp 4.169. 273 ( Tahun 2023 ) Jan sd Des 2023

Upah Bersih = Rp 18.096.795,-

- Pajak Buruh /Pekerja yang Viral di Media Sosial

Akhir bulan Maret 2024 ternyata tidak jadi kabar baik bagi banyak pekerja di Indonesia. Upah yang dibawa pulang lebih rendah dibandingkan tahun-tahun sebelumnya, imbas perubahan penghitungan pajak menggunakan tarif efektif rata-rata (TER) oleh Direktorat Jenderal Pajak Kementerian Keuangan. Metode penghitungan PPh 21 mengalami perubahan dengan terbitnya Peraturan Pemerintah (PP) Nomor 58 tahun 2023 dan Peraturan Menteri Keuangan (PMK) Nomor 168 Tahun 2023. Dengan metode baru itu, rumus penghitungan PPh Pasal 21 bulanan dari Januari-November menjadi hanya penghasilan bruto sebulan dikalikan dengan tarif efektif rata-rata bulanan. Barulah pada Desember atau masa pajak terakhir rumusnya kembali normal seperti sebelumnya. Pengubahan penghitungan membuat sejumlah pegawai gelisah. Potongan PPh 21 di upah yang mereka terima pada Januari lebih besar, berimbas pada upah yang mereka terima menjadi lebih sedikit.[13]Biang keroknya adalah skema baru penghitungan dan pemungutan pajak penghasilan (PPh) yang diterapkan sejak Januari. Menjelang Lebaran yang akan jatuh pada pekan kedua April, berbagai perusahaan telah menyalurkan THR bersamaan dengan gaji bulanan pekerjanya di minggu terakhir Maret. Dila (bukan nama sebenarnya) dan rekan-rekan sekantornya di sebuah perusahaan lokapasar atau e-commerce di Jakarta.[14] Di luar THR dan tunjangan lembur yang sifatnya tak tetap, Dila biasanya mendapat penghasilan kotor sebesar Rp12.800.000,-/ bulan, termasuk upah pokok senilai Rp11.000.000,-/ bulan. Setelah dipotong PPh serta iuran BPJS Ketenagakerjaan dan Kesehatan, angka bersihnya kira-kira Rp11.600.000,- . Pada Maret, Dila mendapat THR senilai satu bulan gaji pokok dan tunjangan lembur hingga Rp2.100.000,-. Karena penghasilan kotornya mencapai Rp 26.000.000,- , namun upah bersih yang diterimanya hanya Rp 22.100.000,-PPh-nya saja menyentuh Rp3.400.000,- Pajak THR tahun ini diam-diam menghayutkan. Pada Maret ini, potongan PPh-nya mencapai Rp3.400.000,- , karena pemasukan brutonya melonjak setelah ada tambahan THR, tunjangan lembur, dan komponen layanan asuransi dan kesehatan (yang juga masuk perhitungan PPh). Pada saat tidak ada tambahan-tambahan tersebut potongan pajak berdasarkan hitungan TER hanya Rp 840.000,- Pekerja terkejut karena setelah dihitung, harus membayar pajak 3,6 kali lebih banyak dibanding pembayaran pajak pada bulan lain tanpa adanya THR

Pengamat Pajak Center for Indonesia Taxation Analysis (CITA), Fajry Akbar, mengakui pihaknya menjadi salah satu yang protes terkait mekanisme baru perhitungan PPh 21. PPh Pasal 21/26 sejatinya adalah penghasilan yang diterima atau diperoleh pegawai tetap, baik yang bersifat teratur maupun tidak teratur. Kalau dalam setahun memang tidak ada bedanya. Tapi kalau dapat bonus atau THR, lebih besar potongannya. Menurut Fajry, kebijakan baru ini jelas akan membebani masyarakat jika komponen bonus atau THR dijadikan sasaran objek pajak.[15] Kita butuh THR buat hari raya, tetapi malah beban pajaknya lebih besar dibandingkan dengan mekanisme sebelumnya.

Direktur Eksekutif Institute For Development of Economics and Finance (Indef), Esther Sri Astuti, mengatakan memang sebaiknya THR tidak dimasukan sebagai objek pajak yang dikenakan pajak. Terlebih THR bukan pendapatan seperti halnya gaji. Kalau tunjangan hari raya itu jangan dikenakan pajak karena itu bukan pendapatan. Tapi itu seperti uang liburan musim panas di negara-negara Eropa, diberikan ke masyarakat sebagai bentuk tunjangan negara.

Rezim TER yang diberlakukan mulai 1 Januari 2024 adalah bentuk pemerasan sistemik yang dilegalkan oleh negara/ pemerintah secara cepat karena tidak ada cukup waktu untuk sosialisasi pada kelas pekerja khusunya selaku objek pajak yang paling besar jumlahnya. Hal ini menunjukan arogansi pejabat publik yang tidak punya rasa empati pada kesulitan rakyatnya

- Analisa terkait Kontroversi TER

Dengan viralnya berita terkait PPh 21 dimedia sosial menunjukan adanya kesadaran masyarakat untuk mengkritisi kebijakan perpajakan baru khususnya UU Nomor 7 tahun 2021 dan turunannya Peraturan Pemerintah nomor 58 tahun 2023 dan Peraturan Menteri Keuangan (PMK) Nomor 168 Tahun 2023 yang dirasakan dampak buruknya bagi rakyat khususnya kelas pekerja, karena saat sulit mendapatkan lapangan kerja yang upah yang layak sejak terbitnya UU Cipta kerja ditambah lagi dengan beban pajak yang akan mengurangi pemasukan bulannya cukup signifikan. Disisi lain pemerintah khususnya selalu meningkatkan target penerimaan pajak setiap tahunnya untuk mengisi kas negara di APBN dan APBN, karena pendapatan Minyak dan Gas dan lainnya sangat tidak bisa diharapkan. Yang tidak kalah membuat rakyat dan kelas pekerja marah dan kecewa adalah meningkatnya para pejabat publik termasuk di Kementrian Keuangan baik tingkat pusat dan daerah terindikasi terlibat dalam tindak pidana korupsi dan menjalani kehidupan yang hedon ditengah-tengah kesulitan hidup rakyat dan kelas pekerja. Secara khusus aturan perundangan merugikan rakyat dan kelas pekerja karena beberapa alasan yaitu :

- Bagi pekerja kontrak (PKWT) akan membayar pajak lebih besar karena harus mengikuti hitungan TER (Tarif Efektif Rata-rata) jika kontaknya habis dipertengahan tahun.

- Bagi pekerja yang dipotong pajak dibawah 5 % bila mengikuti perhitungan TER (Tarif Effektif Rata-rata) maka pada akhir tahun /masa kerja akan dikenakan pajak yang lebih tinggi sehingga punya potensi kurang bayar.

- Bila ada satu bulan penghasilannya meningkat karena ada (Bonus/ Tantiem , THR, Lembur dll) maka perhitungan TER (Tarif Efektif Rata-rata) maka potongan pajaknya akan meningkat tajam, sehingga jumlah take home pay/ upah bersihkan pun akan berkurang sangat tajam bisa 30 % dari upah pokoknya.

- Untuk daerah misal Jawa Tengah dengan UMK/P jauh dibawah jauh PTKP, akan terkena juga pajak ketika mendapatkan bonus/ tantiem , THR dll karena penghasilan bulanannya mencapai objek kena pajak dengan perhitungan TER (Tarif Efektif Rata-rata).

- Untuk pekerja harian dan Borongan akan membayar pajak lebih besar karena harus mengikuti rezim TER (Tarif Efektif Rata-rata).

- Rekomendasi dan Tuntutan kelas pekerja

Dengan terbitnya peraturan perpajakan Peraturan Pemerintah Nomor 58 tahun 2023 dan Peraturan Menteri Keuangan (PMK) Nomor 168 Tahun 2023, dimana pada saat proses penyusunannya tidak melibatkan partisipasi publik khususnya kelas pekerja ada beberapa rekomendasi sebagai berikut :

- Mencabut Peraturan Pemerintah Nomor 58 tahun 2023, karna sangat merugikan para pekerja dimana saat Hari Raya dikenakan PPh tiga kali lebih besar dari tahun-tahun sebelumnya. Dampaknya ekonomi rumah tangga akan terganggu karena tingginya pajak sehingga banyak kebutuhan hari raya yang tidak bisa dipenuhi. Secara makro akan menurunkan daya beli masyarakat karean penadapatannya berkurang jauh dengan adanya Skema baru menggunakan tarif efektif rata-rata (TER). Tidak ada kepastian bila nanti ada pengembalian kelebihan pajak pekerja oleh perusahaan karna dampak skema baru tersebut.

- Pajak THR wajib dicabut karena setahun sekali para pekerja membutuhkan biaya untuk bisa berkumpul dan berbahagia dengan keluarganya bukan dibikin kecewa dan sudah dengan pajak yang sudah cukup banyak dibayarakan seperti PPn, Pajak Kendaraan Bermotor, Pajak Bumi dan Bangunan, Pajak Penerangan Jalan dll. Pajak sejatinya harus bisa membuat rakyat Bahagia bukan menderita dengan pajak yang makin banyak ditarik oleh pemerintah pusat dan daerah. Pajak seharusnya bisa dipakai untuk mendapatkan sebesar-besarnya kemakmuran rakyat

- Potongan Pajak Pengasilan (PPh) mulai 20 % sampai 34 %, sangat tidak manusiawi dan sangat memberatkan rakyat . Bila dihitung maka sama dengan 2 sampai 3 bulan lebih pekerja tersebut dipotong upahnya. Bila ditambah dengan PPn, PBB, Pajak Kendaraan dll maka nilainya bisa mendekati pajak era VOC. Pemerintah sangat tidak logis, kejam dan semakin exploitative pada para pekerja dengan aturan perpajakan baru setelah UU Cipta Kerja diterbitkan. UU Harmonisasi Perpajakan wajib di lakukan Judical Review.

- Memperjuangkan PPH 21 % didalam Perjanjian Kerja Bersama (PKB) dibebankan pada Perusahaan atau meningkatkan manfaat Jaminan Pensiun tambahan minimal 5 % sehingga Premi Jaminan Pensiun menjadi minimal 8 % ditinjau secara berkala setiap dua tahun.

Tuntutan kelas Pekerja Untuk Rezim TER – PPh 21:

- Cabut Rezim TER yang sangat memberatkan dan merugikan kelas pekerja saat masih sulit mendapatkan hidup layak dan upah layak karena dampak UU Cipta Kerja. Belum ada kejelasan formula TER yang mudah dipahami kelas pekerja.

- Pekerja Perempuan tidak dihitung sebagai lajang saat sudah berkeluarga dan memilik beban tanggungan sehingga masuk kelompok K1 dan K2 .

- Pajak bagi orang kaya dan super kaya (Crazy Rich) wajib dinaikkan jadi 35 % sampai 40 % demi terciptanya azas keadilan dan pemerataan pendapatan.

- Tingkatkan Pajak dari sektor tambang dan Migas dengan mengikuti azas pasal 33 Konsitusi, agar bisa didapat sebesar-besarnya kemakmuran rakyat.

- Memperluas cakupan PPNbm dan berlakukan pajak untuk kendaraan listrik baik motor dan mobil karena merupakan barang kebutuhan tersier dan disediakan transportasi publik yang terjangkau bagi rakyat.

- Tangkap dan adili para pejabat publik yang terlibat kasus korupsi khususnya di Kementrian Keuangan baik Pusat maupun Daerah karena sudah tidak Amanah dan merupakan bentuk kejahatan kemanusiaan. Sita dan Rampas hartanya untuk negara dan kesejahteraan rakyat.

[2]https://www.pajakku.com/read/63900058b577d80e80550bb5/Land-Rent-System:-Pajak-Saat-Zaman-Penjajahan-Inggris

[3]Tanah girik adalah tanah adat yang belum memiliki status tetap, hak tanah ini belum didaftarkan melalui Kantor Pertanahan.

[4] https://www.pajak.com/komunitas/opini-pajak/sejarah-pajak-di-indonesia-sejak-zaman-kerajaan/

[5] https://www.online-pajak.com/tentang-pajak/perpajakan-di-indonesia-sejarah-sistem-dan-dasar-hukumnya

[6] https://www.online-pajak.com/tentang-pajak/perpajakan-di-indonesia-sejarah-sistem-dan-dasar-hukumnya

[7] https://www.youtube.com/watch?v=n2EXCumrGtg

[8]https://www.antaranews.com/berita/3896661/menkeu-penerimaan-pajak-rp18692-triliun-lampaui-target-apbn-2023#:~:text=Jakarta%20(ANTARA)%20%2D%20Menteri%20Keuangan,Rp1.718%2C0%20triliun.

[9] https://www.youtube.com/watch?v=n2EXCumrGtg

[10] https://www.youtube.com/watch?v=n2EXCumrGtg

[11] https://www.dpr.go.id/berita/detail/id/35145/t/DPR+Setujui+RUU+Harmonisasi+Peraturan+Perpajakan

[12] https://www.rri.co.id/keuangan/539676/peraturan-pemerintah-no-58-2023-resmi-berlaku-per-1-januari-2024-lebih-kearah-penyempurnaan-pph-21

[13] https://www.cnbcindonesia.com/news/20240126150626-4-509330/karyawan-ngeluh-gaji-tiba-tiba-turun-ini-penjelasan-pajak

[14]https://www.bbc.com/indonesia/articles/c28020kw7mdo

[15] https://tirto.id/polemik-skema-baru-pajak-thr-yang-membuat-para-pekerja-resah-gXlf

Ikuti Whatsapp Channel Koranperdjoeangan.com

Ikuti Whatsapp Channel Koranperdjoeangan.com